買房必問Q&A│首購│自備款 │貸款八成│房屋貸款│增貸買房│台北市│買房│賣屋│買房Rich

│何謂買房首購?首購的定義是?

一般普遍民營銀行的認定(除了公股或部分銀行),貸款首購就是名下無任何房屋貸款(科目1)購置型貸款,即為「首購」。

舉例(首購):

•1.Rich名下沒有房子,也沒有購置型貸款,Rich是首購。

•2.Rich名下有一間房子,沒有購置型貸款,Rich是首購。

•3.Rich名下有一間房子,沒有購置型貸款,但房屋有跟銀行增貸周轉金(科目4)出來買股票,Rich是首購。

舉例(非首購):

•1.Rich名下有一間房子,有購置型貸款,Rich非首購。

•2.Rich名沒有房子(房屋贈與給太太或幫父母買房當貸款人),但是有購置型貸款,Rich非首購。

Rich的建議:

不建議夫妻共同登記,兩人皆會失去首購資格,不建議情侶合資買房,後續容易有財務糾紛。

│銀行增貸的錢可以拿去買房嗎?

銀行增貸的錢(科目4)為週轉金,週轉金無法當作買房自備款使用。民國112年6月15日以後,央行進行第五次信用管制,對於舊有房屋增貸以及信用貸款出來的金額嚴加控管。

Rich的建議:

網路上有許多教人資金過水的方式,非正規與有風險的方式,Rich不推薦也不提倡,但除了銀行增貸或信貸之外的週轉金是可以當房屋頭期款的(保單質押)。

│買房首購一定可以貸到八成嗎?

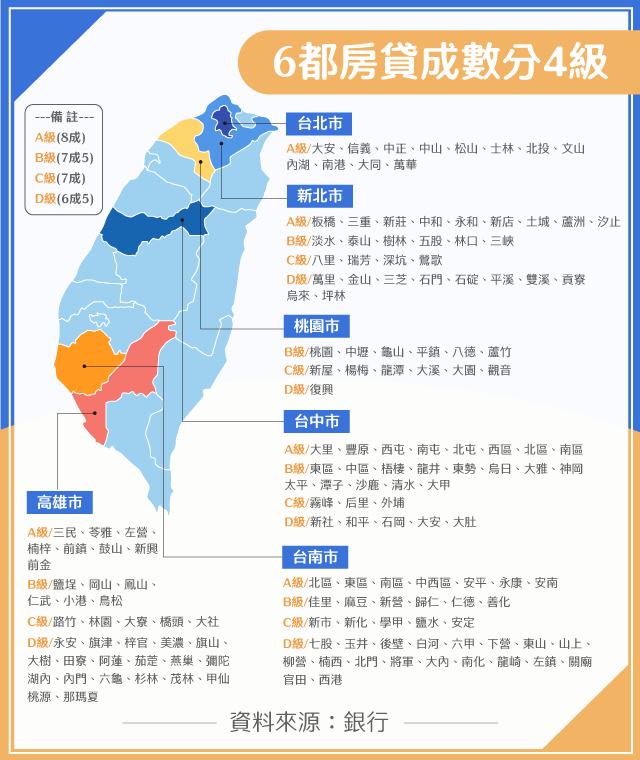

買房不外乎就是看地點,有些房子「屋齡」並不是影響成數的主要考量,房屋價值會隨著時間遞減,但是土地價值普遍都會隨著時間不斷上漲,依據資料顯示,台灣的房貸銀行通常會將房子所在的區域分成A、B、C、D四個等級來決定貸款的成數。

•A級地區:最高可貸款到房價的80%

•B級地區:最高可貸款到房價的75%

•C級地區:最高可貸款到房價的70%

•D級地區:最高可貸款到房價的65%

(以上可能會因不同銀行、個人信用等其它因素而有異,僅供參考。)

Rich的建議:

買房要買的是花錢也解決不了的地方(地段、位置、採光),能花錢解決的其實都不是房子最有價值的地方。

│何謂房屋鑑價?為什麼要鑑價?

一般人買房子都會需要跟銀行借錢來買房(除非你想要全額現金買房?),購屋貸款是以房屋及土地作為擔保品,所以銀行會做各項的評估來確保擔保品的價值;房屋貸款嚴格來說是以「銀行鑑價」或「成交價」取其低做為貸款依據。

普遍銀行鑑價相對比較保守,普遍會落在市價的九成左右,尤其房市飆漲的時候,鑑價常常跟不上實際成交價的市況,這也是買房最大的風險之一,因為簽完約之後,承辦銀行貸款是買方的責任。

舉例:

自備款200萬,購買1000萬的房子,

銀行鑑價900萬,可貸款八成為例:

900萬*0.8=720萬

1000萬-720萬=280萬

280萬-200萬=80萬

以此案成交價1000萬為例,實際上銀行只能承貸成交價七成(720萬),所以,買方需補足現金80萬,以避免造成違約。

如果你的房屋鑑價遠低於成交價或者貸款成數較低,通常有三種可能;

•1.你買貴了XD(可能是房屋有裝潢過或有其它附加價值)

•2.地段不佳或其它抗性

•3.主建物+附屬建物小於15坪的物件(套房)

Rich的建議:

建議買房前,可以先給銀行房屋地址進行「初估房屋鑑價」(建議找三間以上),連帶請銀行評估你的信用與財力條件.初估並不會拉聯徵,若是因為沒有買賣契約書而銀行不願意協助初估,可以請仲介或是自身認識的代書協助。

│房屋貸款到底如何認定與評估?

Rich認為房屋貸款是一門玄學,沒甚麼絕對或者不可能,因應每間房的狀況與貸款人的條件與各銀行的認定,而有所不同,房屋貸款可以拆成兩個部分:

一.貸款成數(房屋本身條件)

•1.房屋地段

•2.房屋屋齡

•3.主建+附屬坪數15坪以上

二.貸款利率(貸款人本身財力與信用條件)

•1.公司

•2.行業別

•3.報稅年收入

•4.信用還款紀錄

貸款加分項

•1.其它財力證明

•2.保人

關於借貸,銀行喜歡借錢給兩種人:

•1.有錢人(高資產與高收入)

•2.收入穩定的人(公務人員)

以一般普遍受薪階層,銀行借貸喜歡的行業:

•1.公務人員

•2.四師(醫師、律師、建築師、會計師)

•3.五百大企業

•4.醫療保健相關職業

貸款較容易遇到困難的職業:

•1.自營商(無401)

•2.收現金的職業(無報稅收入)

•3.具危險性的職業

Rich的建議:

銀行貸款部分,根據貸款人信用與收入和行業類別,有可能會有不小的差距,詳細貸款條件部分,還是以銀行評估與回覆為主。

我不認為每個人都該以買房為目標,但是如果你真的有確切買房的需求。對於任何買房相關的問題,我可以與你分享我的經驗(房屋挑選建議、簡易判斷屋況、房屋貸款評估...等等) 加入我的Line官方帳號,你的每一篇訊息,我都會親自回覆你。