第七波信用管制│首購│繼承 │換屋│新青安│限貸令│金龍風暴│第二戶五成│台北市│買房│賣屋│買房Rich

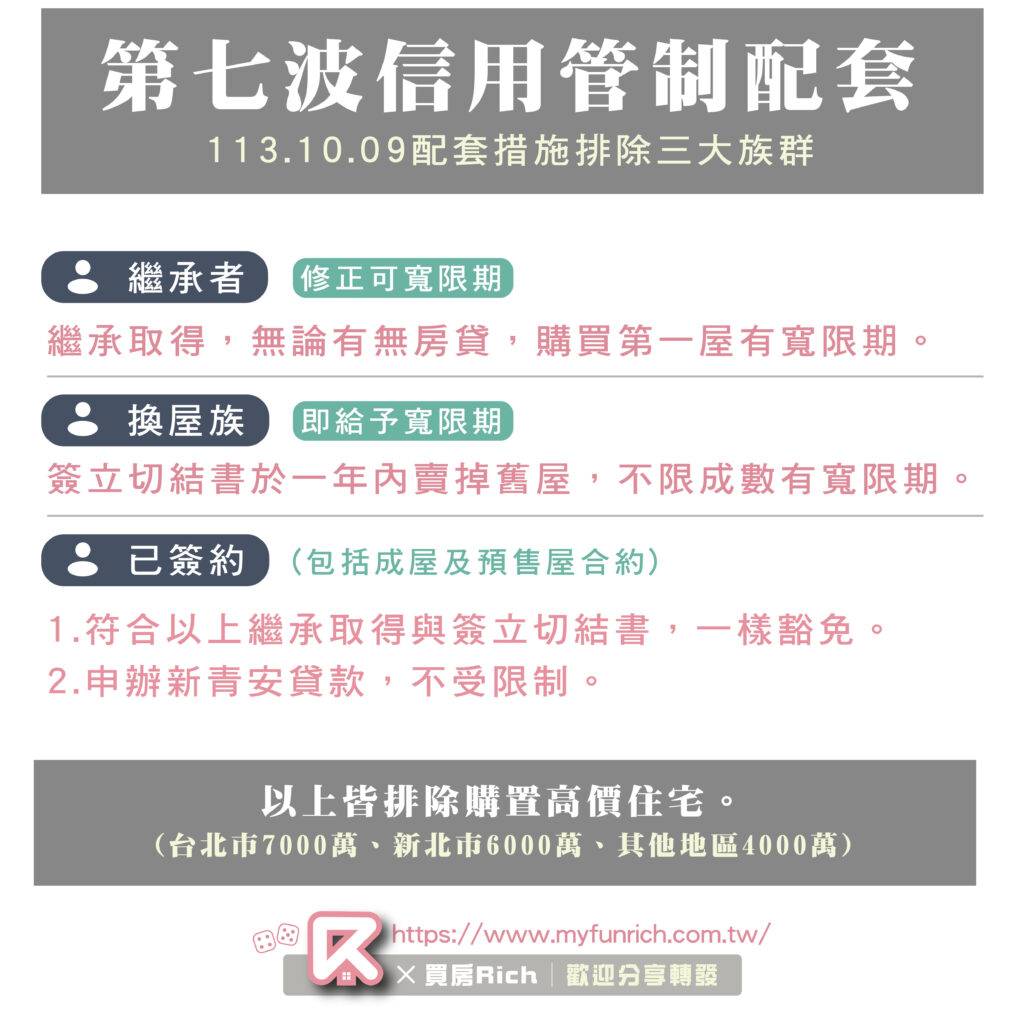

│113.10.09 第七波信用管制配套 排除三大族群

第七波信用管制實施以來,造成最大衝擊的換屋族,央行於113.10.09當日表示,為了達成信用管制目的,並兼顧民眾購屋自住需求的資金規劃,提供3大協處措施作為配套,自113年9月20日起申辦之貸款案件均可適用。

此次配套措施,主要鬆綁的是繼承戶,對於換屋族,可以說是沒有影響,即使是113.09.20之前已簽約的換屋族,撇除申辦新青安,除非繼承取得或者簽立切結書,否則第二戶一樣五成。

•1.只要是繼承取得的房屋,不計入房屋數與房貸戶數,不受貸款限制。

•2.以前換屋族本來就有簽立簽結書一年內售出舊屋的方式(少有銀行願意承做)但此次最高除了過去簽立切結書可八成以外,還新增了寬限期。

•3. 已簽約即將申辦貸款的部分,包含前兩項(除了繼承取得與換屋簽立切結書)資格一樣豁免,申辦新青安貸款部分則不受限制(新青安限制比信用管制更為嚴苛)。

•4.以上皆排除購置高價住宅(豪宅)。

近期因房地產貸款水位逼近滿水位,導致銀行撥款瀕臨銀行法72-2限制,在2024年9月19日下午招開第二季理監會議,宣布第七波信用管制!除了抑制投資客以外,也對換屋族與置產第二戶的買方產生極大的影響。

│信用管制措施調整四大重點:

•1. 新增規範自然人名下有房屋者,第1戶購屋貸款不得有寬限期。

•2. 自然人第2戶購屋貸款最高成數由6成降為5成,並擴大實施地區至全國。

•3. 公司法人購置住宅貸款、自然人購置高價住宅貸款及第3戶(含)以上購屋貸款之最高成數由4成降為3成。

•4. 餘屋貸款最高成數由4成降為3成。

│看圖秒懂第七波信用管制:

│第二戶為預售屋或剛買第二戶該怎麼辦?

(新增)113.10.09若為繼承取得之房屋,無論有無房貸,第一屋有寬限期。

•1.賠償違約金(價金上限最高15%)

•2.與銀行簽切結於一年內賣掉第舊屋(少有銀行願意承做)

•3.清償第一屋貸款(第一戶無貸款僅失去寬限期資格)

•4.善用配偶首購資格(由無房或無貸款的另一方購屋)

│聽聽Rich怎麼說:

很多人問Rich,現在是買方市場還是賣方市場?

我都說:「現在是銀行市場」。

因應政府推出新青安貸款,大幅增加房屋購買意願,銀行撥款大量房貸資金湧入房屋交易市場,導致房貸瀕臨滿水位限制(銀行法72-2),近期買房除了會面臨拉長交屋日期(從一般1~1.5個月拉長至3~4個月),利率也從2.5~3%以上都有所耳聞(地板利率現為2.185%),甚至還有可能遇到銀行拒撥。

此次信用管制對於真·首購(名下無房無貸款)並無任何影響,此次政策取消了有房無貸的寬限期(寬限期會讓房貸放款資金回收更為緩慢),同步降低了兩戶以上購屋的貸款成數(113.10.09新增繼承取得與換屋簽立切結書可豁免),就是為了要抑制銀行房貸的放款水位居高不下。

Rich認為,此次政策有好有壞,從央行限貸令到第七波信用管制,近期確實降低了許多人的購屋意願,藉此抑制居高不下的房市熱度所造成的諸多亂象。本來就不會有完美的政策(Rich也是這波信用管制第二戶的受害者),但也希望這樣的犧牲,能盼回一個正常發展的房市。

我不認為每個人都該以買房為目標,但是如果你真的有確切買房的需求。對於任何買房相關的問題,我可以與你分享我的經驗(房屋挑選建議、簡易判斷屋況、房屋貸款評估...等等) 加入我的Line官方帳號,你的每一篇訊息,我都會親自回覆你。